Franzosen dürfen nicht nur früher in Rente gehen als die Deutschen – die Regelaltersgrenze liegt bei 62 Jahren – es geht ihnen auch besser im Alter. Während 8,2% der Rentner in Frankreich als arm gelten, sind es in Deutschland 17,6% (Eurostat 2016 – als arm gilt, wer weniger als 60% des mittleren Einkommens bezieht). Das Netto-Rentenniveau liegt bei durchschnittlich etwa 74 % des Arbeitseinkommens der 25 bestbezahlten Erwerbsjahre. Im Schnitt sind das nach Angaben des nationalen Statistikamts Insee 1.389 Euro, 1.065 Euro für Frauen, 1.739 Euro für Männer. In Deutschland beträgt das Netto-Rentenniveau etwa 60 % des Durchschnitts aus 45 Erwerbsjahren, im Schnitt sind das 1.062 Euro, 855 Euro für Frauen, 1,321 Euro für Männer.

Franzosen haben eine Grundrente, die bei 903 Euro im Monat liegt (2020).

Und wie wird die französische Rente finanziert?

Grundsätzlich ist es ein Solidarsystem, wie in Deutschland auch, allerdings mit 42 verschiedenen staatlichen – meist berufsständisch organisierten – Rentenkassen, sowie staatlichen Zuschüssen.

Französische Arbeiter und Angestellte zahlen mit 11,2 Prozent um 1,9 Prozent mehr als deutsche Arbeitnehmer in ihre Rentenkassen ein, während französische Unternehmen sogar 16,3 Prozent beisteuern – um 7 Prozent mehr als deutsche Unternehmer.

Ziele von Macrons Rentenreform:

Bisher erfolgt die Rentenberechnung z.T. nach Beitragszeiten, z.T. nach Entgeltpunkten, bei der vielfältigen Rentenlandschaft gibt es da vielerlei Regularien und Kombinationen.

Von dieser Vielfalt will Macron weg, hin zu einem einheitlichen reinen Rentenpunktesystem. Dabei soll die Regierung ganz allein von Jahr zu Jahr den Wert der Rentenpunkte festlegen können! Die Rentenhöhe soll auf diesem Weg voll den Risiken der politischen, wirtschaftlichen und demografischen Konjunktur ausgeliefert werden.

Hinter dieser Reform zum Abbau des derzeitigen Rentensystems steht ein umfassenderes politisches Vorhaben, nämlich drastische Rentenkürzung für viele, und die Privatisierung und Einführung eines kapitalgedeckten Rentensystems, das der privaten Versicherung den Weg bereitet.

DieRegelaltersgrenze soll auf 64 Jahre erhöht werden.

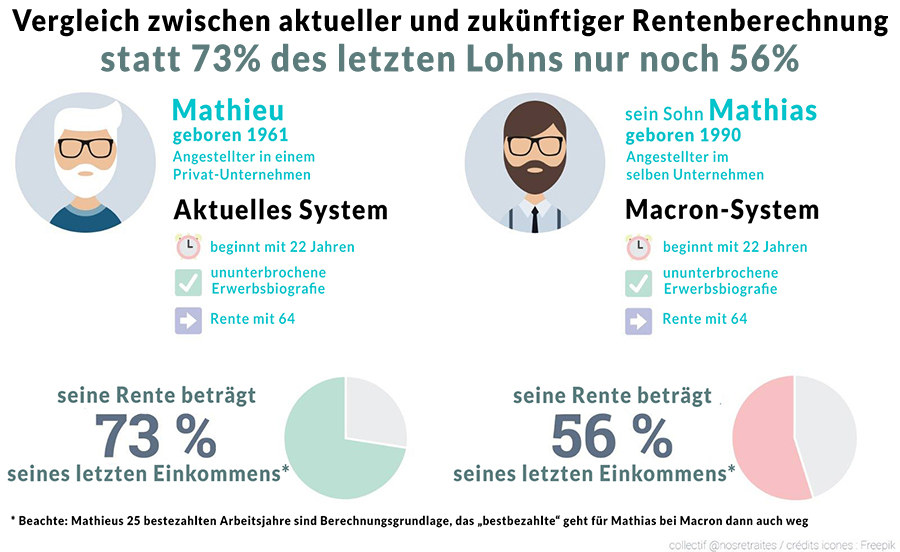

Und so könnte es nach den Plänen von Präsident Macron künftig aussehen:

Zwischen Vater und Sohn, geboren 1961 und 1990, würde die Rente bei gleichem Verlauf der Erwerbsbiographie von 73% auf 56% des Einkommens absinken.

Das gesamte Erwerbsleben, statt wie bisher die 25 besten Beitragsjahre in der Privatwirtschaft oder die sechs letzten Monate im öffentlichen Sektor, soll nun die Rentenhöhe mitbestimmen.

Die neue Berechnungsmethode wird eine deutliche Senkung der Altersrente bewirken und die Ungleichheiten insbesondere für diejenigen verschärfen, die durch prekäre Arbeitsverhältnisse oder Teilzeitarbeit vorbelastet sind. Die Reform trifft Frauen härter.

Und wer steht Pate für die geplante Rentenreform?

Keine Überraschung: Im Juni 2019 veröffentlichte zB BlackRock ein 16-seitiges Dokument, in dem das Unternehmen 14 „Empfehlungen“ an die französische Regierung abgibt und insbesondere die Einführung einer Quasi-Pflicht zur privaten Altersvorsorge in Unternehmen über die Grund- und Zusatzsysteme hinaus empfiehlt.

Unzählige Massendemonstrationen und Streiks, und auch Corona, haben 2020 zur Aussetzung der Rentenreform-Pläne geführt.

Die Bewegung wurde und wird ganz stark getragen von einem Bündnis von Gewerkschaften, sowie von zahlreichen sozialen Bewegungen.

(Bärbel Zimmermann, 25.03.2021)

(Ergänzende Erläuterung: Der Kaufkraftstandard Frankreichs gegenüber Deutschland beträgt 88%. Um die französischen Renten auf deutsches Kaufkraftniveau zu bringen, müssten die Beträge um 12% hochgerechnet werden.)