Die umlagefinanzierte Rente, der sogenannte Generationenvertrag, wird mittlerweile fast täglich in den Medien angegriffen. Für die Jüngeren zu teuer, unsolidarisch und ungerecht. Der Generationenvertrag sei nicht in der Lage, die Herausforderungen der Zukunft zu bewältigen, dazu müssten Lohnanteile in die Kapitalmärkte investiert werden. Im OVERTON-Magazin wurde zu dem Thema eine kontroverse Debatte geführt (* siehe Anmerkung unten).

Meine Position in der Debatte: „Für mich ist der Generationenvertrag, das Umlageverfahren bei der Altersversorgung, ein Glanzstück der Sozialpolitik der 1950er Jahre. Mit ihm wurden richtige Lehren aus den Katastrophen der vorangegangenen 50 Jahre gezogen.“ Ich will hier noch einmal versuchen, den Kern meines Anliegens zu verdeutlichen und versuche es einmal bildhaft. Das ist sehr vereinfachend, aber die grundlegenden Verhältnisse und die Dimensionen werden so besser verständlich gemacht:

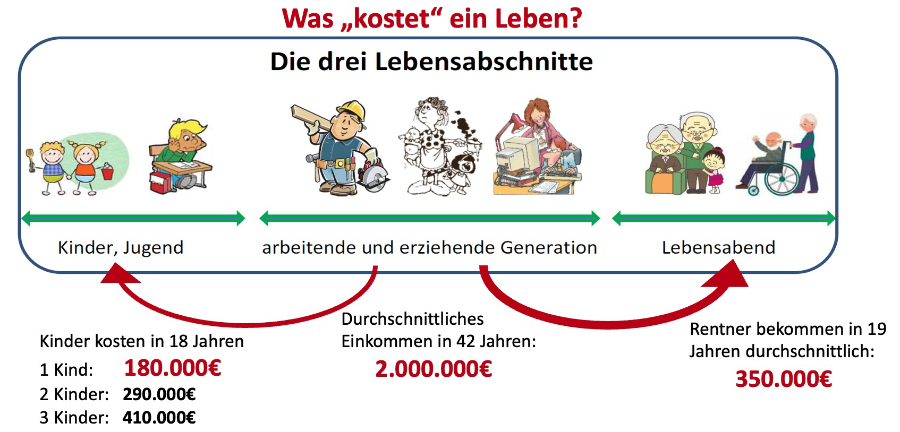

Zunächst ist festzustellen, dass es die drei Lebensabschnitte in allen Gesellschaften gibt. Unabhängig davon, ob es sich um Kapitalismus, Sozialismus, Stammesverbänden oder auch Familienverbänden handelt. In allen Gesellschaften ist es von fundamentaler Bedeutung, wie die Generationen zueinanderstehen. Das sind grundlegende ökonomische und kulturelle Fragen.

Das Bild verdeutlicht die zahlenmäßigen Verhältnisse der Generationen in Deutschland. Grob gerechnet müssen 60 Prozent der arbeitenden Generationen für 20 Prozent der jüngeren und 20 Prozent der älteren Generation sorgen. Wichtig ist die Tatsache, dass nur die mittleren Generationen mit ihrer Arbeit die Quelle für die aktuelle Versorgung der Jungen und der Alten sind (Mackenroth-Theorem).

In den 1950er Jahren beinhaltete das Konzept des Generationenvertrages zunächst, sowohl die junge als auch die alte Generation über ein Umlageverfahren zu versorgen. Das wurde von Adenauer verworfen. Gesetz wurde 19957 quasi ein halber Generationenvertrag zur Altersversorgung. Aus diesem wurden dann auch noch Beamte, Selbständige, besondere Berufe und Politiker ausgenommen.

Mit dem folgenden Bild wird dargestellt, wie das Einkommen aus der Lohnarbeit der gesetzlich Rentenversicherten auf die drei Lebensabschnitte aufgeteilt wird. Die Zahlen sind die Durchschnittswerte aus dem Jahr 2020, die fiktiv auf ein Lebensalter von 79 Jahren hochgerechnet wurden.

Das jährliche Durchschnittseinkommen von 48.000 Euro beinhaltet auch die „Arbeitgeber“-Beiträge zu den Sozialversicherungen. Sie werden mit der durchschnittlichen Arbeitsdauer von 42 Jahren zu einem Lebensarbeitseinkommen von 2.000.000 Euro (immer mit der „eingefrorenen“ Kaufkraft von 2020 hochgerechnet). Von diesen 2,0 Millionen Euro werden in 18 Jahren 180.000 Euro für ein Kind ausgegeben (Erhebung durch destatis) und insgesamt 350.000 Euro für einen Rentner (Jährliche Standardrente von 18.420 Euro mal durchschnittliche Bezugsdauer von 19 Jahren).

Diese Geldströme, die für einen Durchschnittsmenschen über ein Durchschnittsleben berechnet sind, wachsen gesamtgesellschaftlich zu riesigen Summen an. Bei der direkten Umverteilung, wie im Bild dargestellt, gehen die Unterhaltszahlungen ohne zeitlichen Verzug an die zu Versorgenden. Sie werden unmittelbar und nachfragewirksam konsumiert.

Im Jahre 2023 hatte das Umverteilungsvolumen an die Rentnerinnen und Rentner eine Größe von 340 Milliarden Euro.

Das gewaltige Volumen von 340 Milliarden Euro weckt Begehrlichkeiten. Zumindest einen Teil wollen Finanzkonzerne für ihre Geschäfte aus dem Umlageverfahren auf von ihnen verwaltete Sparkonten umleiten. Nach Vorstellungen des Sachverständigenrates zur wirtschaftlichen Entwicklung (die „Wirtschaftsweisen“) sollten von den Bruttolöhnen 4% abgeführt und in Aktien- oder Immobilienfonds angelegt werden. Das wäre dann eine jährliche Summe zwischen 70 und 80 Milliarden Euro. Diese Beträge würden in 12 bis 13 Jahren zu einem Fondsvermögen von rund einer Billion Euro führen. Das sind gigantische Summen, die dem Wirtschaftskreislauf entzogen und stattdessen die Finanzmärkte weiter aufblähen würden. Rentenfonds mit mehreren hundert Milliarden bis einige Billionen Euro angefüllten Konten wecken auch Begehrlichkeiten von Regierungen. Unlimitierte Aufrüstung sucht Finanzquellen – dass sich da gut gefüllte Rentenkassen anbieten, wurde mit der Finanzierung von Weltkrieg I Und Weltkrieg II bereits bewiesen.

Bei einer Rentenreform in Richtung Kapitalmarktfinanzierung ist eines sicher: sie nützt unmittelbar den beteiligten Finanzkonzernen. Die ziehen Jahr für Jahr und zunehmend ihre garantierten Profite aus dem Geschäft. Sicher ist auch: die Geldanlage in Rentenfonds können keinerlei Entlastung für die zunehmenden Kosten der geburtenstarken Jahrgänge bis 2038 (danach nehmen die Kosten wieder ab) leisten. Im Gegenteil, es müsste deutlich mehr aus den Lohneinkommen für die Altersvorsorge bezahlt werden.

Zurück zum Generationenvertrag, in Prosa gesprochen. Er beinhaltet im Kern das Versprechen der arbeitenden Generationen an die Rentner: Wir geben einen Teil unseres Monatslohnes für euren Lebensunterhalt ab. Damit bekommt ihr auskömmliche Renten, mit denen ihr euren Lebensabend ohne Not und unter Wahrung eures Lebensstandards verbringen könnt. Wir gehen fest davon aus, dass dieses Versprechen auch von den uns nachfolgenden Generationen gehalten wird. Das zu garantieren ist Aufgabe des Sozialstaates. Man könnte das durchaus als eine solidarische Beziehung bezeichnen.

Im krassen Gegensatz dazu der Kontrakt mit Finanzdienstleistern: er beinhaltet im Kern einen Vertrag (kollektiv oder individuell), in dem die Lohnabhängigen zusichern, einen Teil ihres Lohnes auf ein Konto des Finanzdienstleisters zu überweisen. Der legt das Geld in Finanzmärkten an und gibt die vage Zusage, in einer fernen Zukunft aus dem angesparten Fonds Renten zu zahlen. Die Höhe der Renten ist völlig unbestimmt und nicht garantiert. Die aktuelle Rentnergeneration erhält aus diesen Fonds nicht einen Cent. Das Beziehungsband der Generationen untereinander wird zerrissen und durch eine einseitig von Profitinteresse geleitete Beziehung ersetzt.

Eine moralisierende Argumentation? Sei´s drum! Es ist auch eine moralische Frage.

Wer sich die Ergebnisse von Meinungsumfragen zur Rente anschaut, zuletzt die des Sozialstaats-Radars 2025, wird unschwer erkennen, dass eine überwältigende Mehrheit der betroffenen Menschen das umlagefinanzierte System verteidigen will. Allerdings zu Bedingungen, wie ich sie in meinem letzten Beitrag beschrieben hatte:

Von allen denkbaren Systemen der Altersversorgung ist das Umlageverfahren, der Generationenvertrag, das sinnvollste. Werden die Rahmenbedingungen dazu verbindlich geregelt, wie

- garantiertes und auskömmliches Versorgungsniveau,

- Absicherung gegen Altersarmut,

- Finanzierung durch alle Erwerbstätigen bei

- Ergänzungsleistungen aus dem Sozialetat des Staates,

gibt es kein nachhaltigeres, leistungsstärkeres, gerechteres, krisensicheres und demografiefesteres System.

Dass in Deutschland das Umlagesystem seit 35 Jahren systematisch verschlechtert wurde, spricht nicht gegen die Grundsätze des Systems, sondern gegen die durchgeführten Konter-Reformen.

Was herauskommen kann, wenn die Altersversorgung gründlich nach den oben aufgeführten Bedingungen reformiert wird, kann man an Österreich studieren.

In Österreich ist das Niveau der Renten garantiert, die Finanzierung geschieht im Umlageverfahren, die Beiträge sind seit 35 Jahren unverändert, für die garantierten Renten sorgen Aufstockungsbeträge aus dem Staatshaushalt. In Deutschland ist nichts garantiert. Im Gegenteil sorgen gesetzliche Kostendämpfungsfaktoren dafür, dass das Rentenniveau garantiert immer weiter sinkt.

In Österreich gehen Männer mit im Durchschnitt 70 Prozent höheren Renten als in Deutschland in den Ruhestand. Bei den Frauen sind es 60 Prozent.

In Österreich ist die Mindestsicherung um 360 bis 500 Euro höher als in Deutschland. Sie liegt in jedem Fall über der Armutsgefährdungsschwelle, in Deutschland liegt die Mindestsicherung in jedem Fall unter der Armutsschwelle.

In Österreich sind alle Erwerbstätige in einem Versicherungssystem organisiert, in Deutschland gibt es vier verschiedene Systeme mit sehr unterschiedlichen Leistungen.

In Österreich gibt es keine nennenswerte Diskussion über eine Erweiterung der privaten Vorsorge und auch die Betriebsrenten spielen eine sehr kleine Rolle. Die umlagefinanzierte Rente, sie heißt dort Pension, sorgt für ausreichende und zufriedenstellende Versorgungsleistungen.

Übrigens sind die ökonomischen Daten Österreichs und Deutschlands auf nahezu gleichem Niveau. Das Betrifft insbesondere die kaufkraftbereinigten Durchschnittslöhne und das Bruttoinlandsprodukt pro Einwohner.

Die notwendige Rentenreform in Deutschland sollte sich das österreichische System grundsätzlich zum Vorbild nehmen.

(Reiner Heyse, 22.08.2025)

————–

(*) Absicht dieses Artikels ist nicht eine Replik zur Replik auf die Replik zum OVERTON-Artikel „Nachhaltige Rentenmärchen“ zu liefern, sondern noch einmal zu versuchen, den Kern meines Anliegens zu verdeutlichen. Dabei spielen die wechselseitigen Interpretationen, was Heyse versus Cechura versus Heyse geschrieben, gemeint, verschwiegen oder sonst was haben, eine sehr untergeordnete Rolle. Ich muss auch gestehen, mir ist unklar, auf was Suitbert Cechura mit seinen Beiträgen eigentlich hinaus will.

Wieso wird auch hier schon wieder, das perverse Pensionssystem nicht angeprangert???? Es ist unerträglich !!!!!!!!

Das Problem ist die grenzenlose Raffgier einiger Oligarchen und die willfährige Unterwürfigkeit ihrer sich anbiedernden Spitzenpolitiker.

Die einzige Aufgabe der Spitzenpolitiker besteht darin, dass derzeitige System der ungerechten Einkommens- und Vermögensverteilung zu erhalten. Und dafür sind die Spitzenpolitiker bereit alles gegen das Allgemeinwohl zu tun. Selbst Krieg ist ihnen nicht zu schmutzig. Die Hauptsache ist, dass die Oligarchen mit der menschenverachtenden Politik zufrieden sind, und die Spitzenpolitiker für ihre willfährige Unterstützung fürstlich entlohnen.