Was ist passiert? Professoren, Wirtschaftsverbände und Medien haben mitbekommen, im Jahr 2022 könnte es „bis zu 5,6 Prozent mehr Rente“ geben.

Neu ist die Nachricht nicht, die Deutsche Rentenversicherung hatte sie schon in ihrer Herbstschätzung 2020 veröffentlicht. Nach einem halben Jahr hat der viel beschäftigte Professor Börsch-Supan (*) wohl endlich die Zeit gefunden, nachzurechnen. Er kommt zu dem Ergebnis: „bis zum Jahr 2050 laufen so fast 100 Milliarden Euro zusammen“. Da kann der Arbeitgeberverband BDA nicht stillhalten und erklärt: das belaste einseitig die jüngere Generation. „Die Regelung sollte daher sofort abgeschafft werden. Generationengerechtigkeit sieht anders aus“.

Herr Börsch-Supan hat erneut bewiesen, dass er sehr „spezielle“ Rechnungen beherrscht: Er nimmt sich das Jahr 2022 mit dem außergewöhnlich hohen Zuwachs (West-Renten werden voraussichtlich um 4,8% erhöht, Ostrenten um 5,6%). Mit diesen Werten rechnet er sportlich in die Zukunft, so dass unbedingt eine erschreckende Zahl dabei herauskommt. Und Erschreckendes geht für die quoten- und auflagengetriebenen Medien immer.

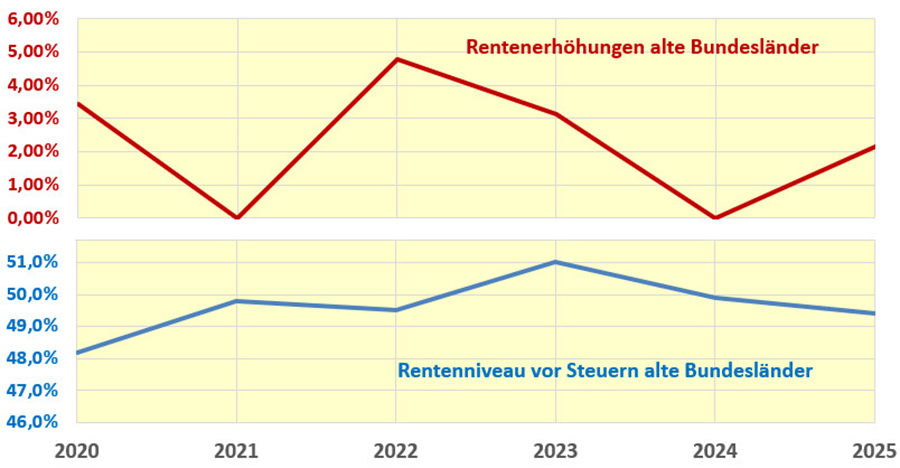

Was die Vorausberechnungen der Rentenversicherung zeigen, ist in der Grafik dargestellt. Die Renten werden im Westen in diesem Jahr und 2024 um 0,0% „erhöht“.

Nimmt man den Durchschnitt von 2020 bis 2025 kommt da eine Erhöhung von 2,25% raus. Börsch-Supan empört sich darüber, dass der krisenbedingte Rückgang der Arbeitseinkommen von ca. 1% aus 2020 nicht bei der Rentenerhöhung 2022 angerechnet wird. Die Erhöhung solle demnach nur ca. 3,8% statt ca. 4,8% betragen. Ein Prozent Rentenerhöhung kosten nach DRV-Angaben ca. 3,2 Milliarden Euro. 3,2 Milliarden mal rund 30 Jahre, machen fast 100 Milliarden Euro. Diese Rechnung ist eine Medienkampagne wert.

Das in der unteren Grafik dargestellte prognostizierte Rentenniveau („netto vor Steuern“), kann man keinem erklären! 2021 gibt es keinen Cent Rentenerhöhung, aber das Rentenniveau steigt von 48,2% auf 49,8%. Im nächsten Jahr steigen die Renten um 4,8%, aber das Rentenniveau sinkt auf 49,5%. Im Jahr 2023 geht die Erhöhung auf 3% zurück und das Rentenniveau schnellt auf 51% hoch!

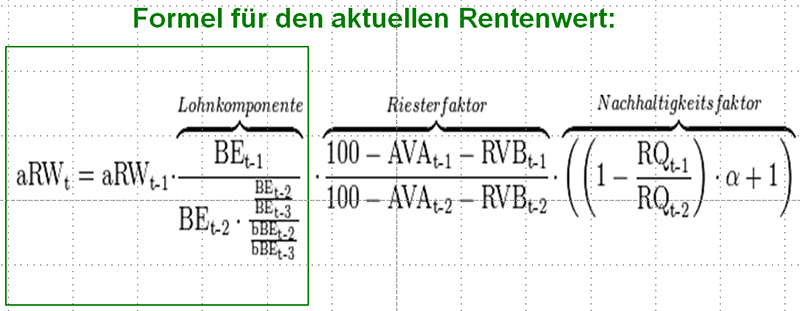

Dieses absurde Zahlen-Jo-Jo zu erklären ist unmöglich. Es ist natürlich alles fein säuberlich gesetzlich beschrieben, aber das ist derartig komplex, dass es kein normaler Mensch verstehen kann. Nebenbei auch mindestens 99% der die Gesetze beschließenden Politiker nicht. Zur Krönung des Ganzen hat man 2001 und 2004 diese Formel in die Welt gesetzt:

Die Formel ist hochkomplex (am wenigsten wegen der Mathematik), ihre Wirkung für die Zukunft ist aber simpel. Die Renten werden von den Löhnen abgekoppelt. Steigt der Rentenversicherungsbeitrag, sinkt das Rentenniveau, steigt die Zahl der Rentner*innen gegenüber den Beitragszahler*innen, sinkt das Rentenniveau. Und das wirkt dauerhaft, also vor allem für die heute noch Jungen.

Da wo es neblig-trüb und undurchschaubar wird, haben Scharlatane ihre hohe Zeit. Die Scharlatane bekommen die besten Seiten und Zeiten in den Medien. Und die betreiben das üble Geschäft, die Jungen und die Alten gegeneinander aufzuhetzen.

Ein wichtiger Schritt dagegen zu wirken, wäre, die Altersversorgung transparent und verständlich zu machen. So simpel und verständlich, wie es für Beamte und Politiker geregelt ist.

Eine jährliche Anwartschaftserhöhung von 1,5% führt nach 45 Arbeitsjahren zu Netto-Renten, die zwischen 75% und 80% der im Arbeitsleben erzielten Nettolöhne liegen.

Passiert nichts wird das Netto-Rentenniveau auf 50% absinken. Das rechnen uns OECD-Wissenschaftler seit etlichen Jahren vor. 50% für die heute 20 bis 30jährigen!

(*) Axel Börsch-Supan ist Direktor des MEA (Munich Center for the Economics of Aging), das mit Mitteln des GDV (Gesamtverband der deutschen Versicherungswirtschaft) 2001 in die Welt gesetzt wurde und jetzt unter dem renommierten Namen „Max-Planck-Institut“ firmiert. Er war Mitglied in der Rentenkommission der Bundesregierung und hat dort offenkundig als Lobbyist der Versicherungswirtschaft und der Arbeitgeberseite gewirkt. Die oben erwähnte Rechnung hat er auf Anfrage des Frankfurter Allgemeinen Sonntagsblatts Anfang Mai angestellt. Die ist in den Folgetagen in zahlreichen Presseorganen weiter verbreitet worden.

Pingback: Hast du mal 5 Minuten - fürs Renten 1x1 : RentenZukunft

Super Artikel, ich brauche diesen Humor, um die gespenstische Rentenrealität zu verkraften. Macht weiter so!